Hotovostní půjčky – jak fungují a kdo je nabízí?

Hotovostní půjčky jsou typem úvěru, který poskytují finanční instituce, soukromé firmy nebo jednotlivci. Jak název napovídá, peníze jsou poskytovány v hotovosti přímo klientovi, obvykle bez potřeby bankovního účtu. Tento typ půjčky je často využíván lidmi, kteří potřebují rychle získat peníze a nemají čas nebo možnost čekat na bankovní převod.

Hotovostní půjčka funguje na principu jednoduchého a rychlého poskytování finančních prostředků. Zájemce o půjčku obvykle musí splnit základní požadavky, jako je doložení pravidelného příjmu, OP a schopnosti splácet dluh. Jak fungují hotovostní půjčky, kdo je nabízí a vyplatí se vůbec?

Shrnutí článku

Hotovostní půjčka umožňuje získat peníze ihned na ruku bez nutnosti vlastnit bankovní účet.

Půjčku na ruku lidé vyhledávají zejména v situacích, kdy potřebují rychlé peníze bez čekání na převod.

Hotovostní půjčky jsou často dostupné i pro žadatele se záznamem v registrech nebo s nižší bonitou.

Půjčka v hotovosti obvykle probíhá s minimem administrativy a rychlým schválením žádosti.

Před sjednáním hotovostní půjčky je nutné pečlivě zhodnotit úroky, poplatky a celkové náklady spojené se splácením.

Jak fungují hotovostní půjčky?

Hotovostní půjčky patří mezi úvěry, u kterých hraje klíčovou roli rychlost a jednoduchost vyřízení. Po schválení žádosti, které může být v některých případech otázkou několika hodin, jsou peníze předány klientovi v hotovosti, případně jiným předem domluveným způsobem.

Celý proces získání hotovostní půjčky obvykle probíhá v několika jasně daných krocích, které jsou navrženy tak, aby bylo možné peníze získat co nejrychleji a s minimem administrativy:

- Žádost

Zájemce o půjčku vyplní žádost, ve které uvede své osobní údaje a základní informace o své finanční situaci, přičemž v některých případech může být vyžadováno doložení příjmu nebo dalších dokumentů. - Schválení

Poskytovatel půjčky posoudí žádost, případnou kreditní historii a schopnost žadatele splácet, na základě čehož rozhodne o schválení nebo zamítnutí půjčky. - Výplata

Po schválení půjčky klient obvykle obdrží peníze ihned na ruku, a to buď přímo na pobočce, nebo při osobním setkání s poskytovatelem na předem domluveném místě. - Splácení

Splácení probíhá podle smluvních podmínek, nejčastěji formou pravidelných splátek, přičemž u hotovostních půjček je možné splácet také v hotovosti na pobočce nebo jiným sjednaným způsobem.

Hlavní výhodou hotovostních půjček je možnost okamžitého využití peněz bez nutnosti čekání na bankovní převody, což je činí atraktivní volbou zejména v naléhavých finančních situacích.

Alternativou k půjčkám může být i dlouhodobé investování, například prostřednictvím Portu DIP, který je určený pro budování finanční rezervy.

Kdo nabízí hotovostní půjčky?

Nebankovní půjčky i hotovostní půjčky lze sjednat u různých typů poskytovatelů, přičemž každý z nich má svá specifika. Jelikož peníze v hotovosti může nabízet prakticky „kdokoliv“, žadatelé mají širší možnosti výběru, než např. u půjček bez doložení příjmu.

Kdo konkrétně hotovostní půjčky nabízí?

- banky

- nebankovní společnosti

- soukromí investoři

Banky sice hotovostní půjčky poskytují, avšak obvykle kladou vyšší nároky na bonitu žadatele, doložení příjmů a bezproblémovou úvěrovou historii – nejen z tohoto důvodu nejsou vždy dostupné pro každého. Proces schválení navíc bývá pomalejší a méně flexibilní než u nebankovních alternativ.

Nebankovní společnosti se na hotovostní půjčky často přímo specializují a lákají především na rychlé schválení, minimum administrativy a možnost získat peníze ihned na ruku. Vyšší dostupnost však může být vykoupena vyššími úrokovými sazbami nebo poplatky, které je nutné předem zohlednit.

Samostatnou kategorií jsou pak soukromí investoři, kteří rovněž nabízejí hotovostní půjčky. V případě těchto půjček je však na místě být obezřetný – často totiž mohou být spojeny s velmi vysokými úroky, smluvními sankcemi nebo nevýhodnými podmínkami, které mohou vést k vážným finančním problémům.

Při výběru vhodného poskytovatele hotovostní půjčky je proto vždy důležité posuzovat nejen rychlost vyřízení, ba především úrokové sazby, poplatky a celkové podmínky splácení.

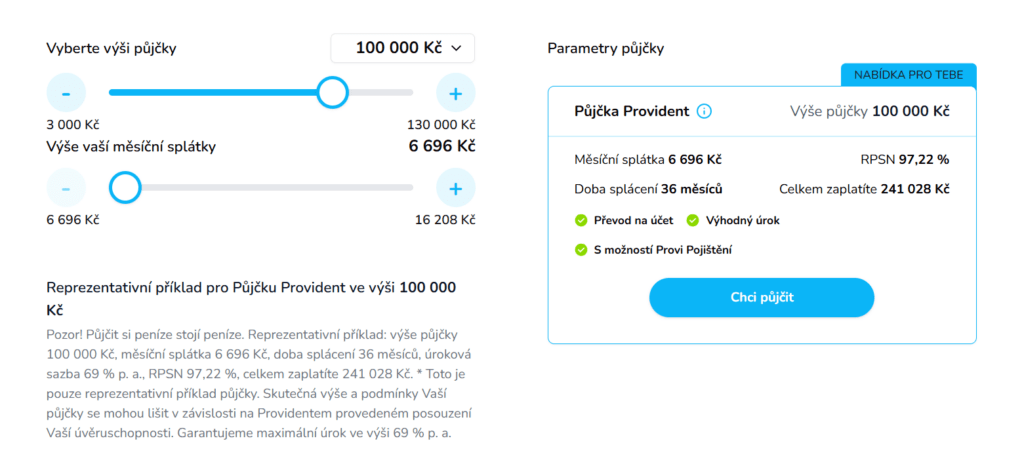

Půjčka na ruku od Provident

Půjčka na ruku od Provident patří mezi známé nebankovní hotovostní půjčky, které jsou dostupné širokému spektru žadatelů. Typickým znakem této půjčky je osobní přístup a možnost sjednání úvěru přímo prostřednictvím obchodního zástupce, který může peníze předat v hotovosti.

Provident nabízí půjčku ve výši od 3 000 do 130 000 Kč, přičemž dobu splácení lze rozložit až na 36 měsíců. Na první pohled může půjčka vypadat lákavě, ovšem při bližším pohledu si lze povšimnout, že RPSN začíná na 96,85 % – pokud si tedy člověk půjčí např. 100 000 Kč na 3 roky, přeplatí více než jednou tolik*.

*Při půjčce ve výši 100 000 Kč na 36 měsíců dosahuje hodnota RPSN 97,22 %. Žadatel tak za půjčku celkem zaplatí 241 028 Kč, tedy o 141 028 Kč více. (Zdroj: Provident.cz)

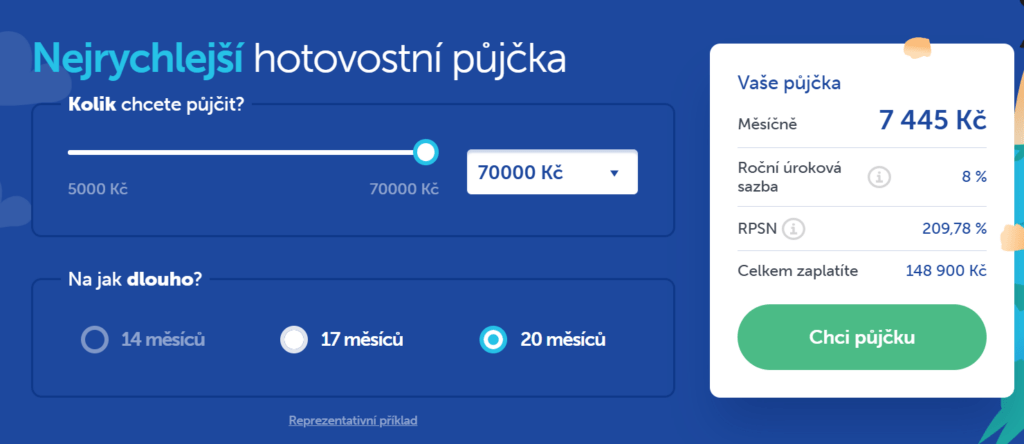

Hotovostní půjčka od Expresscash

Hotovostní půjčka od Expresscash je další formou nebankovního financování, která je zaměřena na rychlé poskytnutí peněz v hotovosti. Tento typ půjčky je určen spíše pro kratší až střednědobé financování a vyznačuje se pevně danou dobou splatnosti v závislosti na výši půjčené částky.

Expresscash poskytuje hotovostní půjčky v rozmezí od 5 000 do 70 000 Kč, přičemž doba splácení je nastavena na 14, 17 nebo 20 měsíců podle zvolené výše úvěru. Vzhledem k tomu, že RPSN začíná na 209,78 %, je důležité půjčku předem pečlivě zvážit.

Druhy hotovostních půjček

Trh s hotovostními půjčkami nabízí širokou škálu možností, které se v mnoha ohledech vzájemně liší. Díky tomu si mohou vhodné řešení najít jak lidé s pravidelným příjmem, tak i žadatelé, kteří by u bankovních institucí jen tak neuspěli.

Hotovostní půjčky se mohou lišit podle poskytovatele, způsobu výplaty, délky splatnosti nebo míry rizika, které s sebou nesou. Některé jsou určeny především pro krátkodobé překlenutí finančních potíží, jiné umožňují získat vyšší částky s delším splácením, avšak často za odlišných podmínek. Právě tato rozmanitost je důvodem, proč je důležité jednotlivé varianty znát a porovnávat.

Jaké hotovostní půjčky jsou tedy na trhu dostupné?

Půjčka ihned na ruku

Tato půjčka je určena především pro žadatele, kteří nedisponují bankovním účtem. Půjčka ihned na ruku je oblíbená u lidí ve finanční nouzi, kteří potřebují peníze co nejdříve, například na nečekané výdaje.

Soukromá půjčka na směnku

Jednou z variant hotovostních půjček je soukromá půjčka na směnku. Tato forma úvěru je zajímavá tím, že se jedná o dohodu mezi dvěma soukromými stranami, kde jedna poskytuje druhé finanční prostředky na základě směnky, která slouží jako závazný dlužní dokument.

Soukromá půjčka na směnku je často využívána lidmi, kteří z nějakého důvodu nemohou či nechtějí využít bankovních nebo nebankovních služeb. Nutno však podotknout, že směnka je v Česku nelegální od roku 2013, tudíž by je dnes neměl již prakticky nikdo nabízet.

Okamžitá půjčka pro dlužníky

Další rychlou variantou jsou okamžité půjčky pro dlužníky – na ruku i bezhotovostně. Tyto půjčky jsou speciálně navrženy pro osoby, které mají již existující finanční závazky nebo negativní záznamy v registrech dlužníků.

Okamžitá půjčka pro dlužníky nabízí možnost získat peníze téměř ihned, což může být užitečné v situacích, kdy je nutné rychle splatit dluhy nebo pokrýt nečekané výdaje.

Půjčka pro dlužníky s exekucí představuje formu úvěru, který je dostupný i pro jednotlivce zapojené do exekučního řízení. Tato specifická finanční možnost je obvykle poskytována nebankovními společnostmi, které jsou ochotny schvalovat úvěry i pro klienty s problematickou úvěrovou historií.

Půjčka s výplatou ihned na ruku

Když je řeč o rychlosti, mnoho lidí vyhledává i výplatu ihned na ruku. To je situace, kdy klient obdrží peněžní prostředky bezprostředně po schválení půjčky, což je často realizováno prostřednictvím přímého osobního setkání.

Výplata ihned na ruku je synonymem pro rychlé vyřízení finanční potřeby bez zbytečného odkladu.

Smlouva o půjčce peněz

Důležitým prvkem každé půjčky, ať už bankovní, nebankovní nebo soukromé, je vždy smlouva o půjčce peněz. Právě tento dokument upravuje vztah mezi věřitelem a dlužníkem a stanovuje jasná pravidla, za jakých je půjčka poskytnuta a následně splácena.

Kvalitně zpracovaná smlouva by měla být přehledná, srozumitelná a právně závazná pro obě smluvní strany, aby se předešlo budoucím sporům nebo nejasnostem. Měla by obsahovat všechny klíčové informace o úvěru, zejména výši půjčky, úrokovou sazbu, dobu splatnosti a podmínky splácení.

Správně nastavená smlouva chrání jak poskytovatele půjčky, tak i osobu, která si peníze půjčuje.

Co by měla obsahovat smlouva o půjčce peněz?

Smlouva o půjčce peněz by měla být strukturovaná tak, aby jednoznačně vymezovala práva a povinnosti obou stran. Mezi základní náležitosti, které by v ní neměly chybět, patří především identifikace účastníků smlouvy, tedy jména, adresy a další identifikační údaje věřitele a dlužníka.

Smlouva o půjčce peněz by měla obsahovat zejména:

- identifikační údaje věřitele a dlužníka (jméno, adresa, případně IČ)

- přesnou výši půjčky včetně uvedení měny

- úrokovou sazbu a celkové náklady půjčky, ideálně vyjádřené pomocí RPSN

- jasně stanovenou splatnost a případný splátkový kalendář

- informace o poplatcích, smluvních pokutách a sankcích při prodlení

- způsob splácení půjčky (hotovost, převod, jiná forma)

- podmínky předčasného splacení půjčky

- postup při nesplácení dluhu a možné právní důsledky

Důležitou součástí je přesná výše půjčky včetně uvedení měny, ve které je půjčka poskytnuta. Neméně podstatná je úroková sazba, ideálně vyjádřená formou roční procentní sazby nákladů (RPSN), aby bylo zřejmé, jaké budou celkové náklady půjčky. Smlouva by měla jasně definovat také splatnost půjčky, ať už formou jednorázového splacení nebo prostřednictvím splátkového kalendáře.

Součástí smlouvy bývají rovněž informace o poplatcích a sankcích, které mohou vzniknout při pozdním splácení nebo porušení smluvních podmínek. Opomenut by neměl být ani způsob splácení, tedy zda probíhá v hotovosti, bankovním převodem nebo jiným sjednaným způsobem, a podmínky případného předčasného splacení.

V neposlední řadě je vhodné uvést i postup při nesplácení půjčky, včetně možných právních kroků.

Kde najít vzor smlouvy o půjčce peněz ke stažení?

Vzor smlouvy o půjčce peněz ke stažení lze najít na specializovaných právních portálech, finančních webech nebo stránkách zaměřených na vzory smluv a dokumentů. Tyto vzory slouží především jako orientační podklad, který je možné upravit podle konkrétní situace a typu půjčky.

Při využití vzorové smlouvy je vždy důležité dbát na její aktuálnost a soulad s platnou legislativou. Vzor by měl být přizpůsoben konkrétním podmínkám půjčky, aby výsledná smlouva byla právně platná, srozumitelná a vymahatelná.

Na co si dát pozor při uzavírání smlouvy o půjčce?

Při uzavírání smlouvy o půjčce peněz je klíčové věnovat pozornost detailům a formulacím, které mohou mít zásadní dopad na celkové náklady půjčky. Rizikové mohou být zejména nepřehledně uvedené sankce, vysoké smluvní pokuty nebo nejasně definované úroky a poplatky.

Zvýšenou opatrnost je potřeba zachovat zejména u smluv se soukromými osobami nebo u nebankovních půjček, kde nemusí být podmínky vždy nastaveny transparentně. Důležité je také ověřit, zda smlouva obsahuje všechny podstatné náležitosti a zda není v rozporu s platnou legislativou.

Nejasné, zavádějící nebo chybějící informace mohou v budoucnu vést k nepříjemným právním komplikacím.

Jaký je rozdíl mezi půjčkou a zápůjčkou?

V běžné praxi se často používá pojem půjčka. Z právního hlediska však občanský zákoník rozlišuje pojmy půjčka a zápůjčka.

Zápůjčka znamená, že dlužník získává zastupitelnou věc, typicky peníze, a zavazuje se vrátit věc stejného druhu – tedy např. stejné množství peněz, nikoliv ty samé bankovky.

Naproti tomu půjčka znamená, že jedna strana přenechává druhé straně věc k dočasnému užívání s povinností vrátit po uplynutí dohodnuté doby tu samou věc, nikoli jinou stejného druhu – tedy např. kameru, počítač či vozidlo.

Publikováno: 5. 1. 2026

Dlouhodobě se zabýváme tvorbou kvalitních článků, receptů a užitečných návodů. Klademe si za cíl srozumitelnost, poutavost a co největší přínos čtenáři. Naše návody a recepty jsou inspirací pro všechny, kdo chtějí žít zdravě a zároveň poznat svůj vnitřní svět i svět kolem sebe.